Anleitung Abgabe Grundsteuererklärung für Berlin & Brandenburg

Für jede Immobilie müssen Sie als Eigentümer bis zum 30.10.2022 eine Grundsteuererklärung abgeben, damit das Finanzamt den neuen Grundsteuerbetrag berechnen kann, welcher ab 2025 fällig wird. In Berlin & Brandenburg wird nach dem sogenannten Bundesmodell verfahren: “Von Härtefällen abgesehen, muss die Grundsteuererklärung elektronisch an das Finanzamt übermittelt werden (§ 228 Abs. 6 S. 1 BewG). Lediglich auf Antrag kann die Finanzverwaltung zur Vermeidung unbilliger Härten auf eine elektronische Abgabe verzichten.”

Die Abgabe über Elster an das Finanzamt

Die Erklärung muss papierlos per Elster an das Finanzamt übermittelt werden. Auch gibt es kostenpflichtige Software, welche Ihnen durch die Erklärung verhilft.

Sofern Sie bereits über ein ELSTER-Benutzerkonto verfügen, z. B. für Ihre Einkommensteuer, können Sie dies auch für die Grundsteuer nutzen. Auch dürfen Angehörige mit ihrem Benutzerkonto Ihre Erklärung abgeben.

Sollten Sie noch nicht über ein ELSTER-Benutzerkonto verfügen, so können Sie sich über den nachfolgenden externen Link registrieren:

https://www.elster.de/eportal/registrierung-auswahl

Sie haben sich nun erfolgreich über Elster registriert und Zugangsdaten, z.B. in Form einer Zertifikatsdatei erhalten ?

Am Beispiel einer Eigentumswohnung führen wir Sie nachfolgend Schritt für Schritt durch die Abgabe über Elster.

Welche Daten und Unterlagen benötige ich zur Abgabe der Grundsteuer Erklärung ?

Woher bekomme ich die Daten für die Grundsteuererklärung?

Um optimal vorbereitet zu sein, die Elster Formulare digital auszufüllen, benötigen Sie einige Informationen zu Ihrer Immobilie, welche Sie ggf. nicht gleich zur Hand haben. Wir führen auf, woher Sie diese Informationen bekommen können.

Benötigte Unterlagen für die Grundsteuererklärung:

Was wird benötigt? | Wofür benötige ich diese Unterlage? -Wo erhalte ich diese Unterlage? |

Steuernummer der Immobilie oder Aktenzeichen & persönliche Steuer-Identifikationsnummer (SteuerID) | Ihrem letzten Bescheid zur Feststellung des Einheitswerts oder der Festsetzung des Grundsteuermessbetrags. Personenfeststellung natürliche Person - Steuererklärung |

Daten eventueller Miteigentümer (wenn nicht Alleineigentum) | Firmendaten (juristische Person als Eigentümer), Steuerdaten der Mitglieder der Erbengemeinschaft, Eheleute etc. - Grundbuchauszug |

Grundbuchauszug | Eigentümerdaten, Gemarkung, Flur- und Flurstücksnummer, Grundstücksgröße, eventuell Miteigentumsanteil bei Wohnungs-und Teileigentum, ggf. Erbbaurechtsinformationen - Amtsgericht/Grundbuchamt des zuständigen Bezirkes gegen Entgelt - Jennifer Klix Immobilien gegen Entgelt |

Bodenrichtwert | - Berlin: https://fbinter.stadt-berlin.de/boris/ - Brandenburg: https://www.boris-brandenburg.de/boris-bb/ |

Teilungserklärung (bei Wohnungs-und Teileigentum) (nur optional/ergänzend) | Miteigentumsanteil und Wohnungsgröße nicht erforderlich, wenn Grundbuch und Wohnfläche vorliegen - ursprüngliche Kaufvertragsunterlagen |

Wohnfläche der Immobilie | - Wohnflächenberechnung |

Baujahr der Immobilie | Energieausweis (beinhaltet das Baujahr) über WEG-Hausverwaltung, sofern vorhanden - Bauuunterlagen |

Schritt für Schritt durch die Elster Formulare

Loggen Sie sich z.B. mit der Ihnen übermittelten Zertifikatsdatei in Ihrem Elster-Account ein.

Auf der linken Seite klicken Sie auf Formulare & Leistungen - alle Formulare und dann rechts auf Grundsteuer.

Bundesland auswählen und ohne Datenübernahme weiter fortfahren.

Für Grundstücke, Häuser und Eigentumswohnungen wählen Sie den Hauptvordruck GW1 und die Anlage Grundstück GW2 aus.

Geben Sie die Steuernummer der Immobilie ein (NICHT Steuer-ID). Für Brandenburg wird wohl das Aktenzeichen benötigt. Sie finden die Steuernummer/Aktenzeichen z.B. auf Ihrem letzten Grundsteuerbescheid oder Einheitswertbescheid.

Klicken Sie sich dann einfach von Schritt zu Schritt. Sie sehen dann, wo Sie etwas ausfüllen müssen.

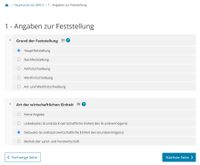

In der Regel wählen Sie nun die Hauptfeststellung. Bei unbebauten Grundstücken wählen Sie unbebautes Grundstück. Bei Wohnungen & Häusern oder Teileigentum wählen Sie bebautes Grundstück.

Tragen Sie nun die Anschrift der Wohnung, des Hauses, des Grundstückes ein.

Hier beschrieben ist der komplizierteste Teil. Hierfür benötigen Sie das Bestandsverzeichnis Ihres Grundbuches.

Fügen Sie nun das erste Flurstück hinzu. Weitere Flurstücke (sofern vorhanden) können Sie im nächsten Schritt anlegen. Auf der zweiten Seite Ihres Grundbuches im Bestandsverzeichnis finden Sie alle geforderten Daten (wie Flurnummer, Flurstücksnummer, Grundstücksgröße etc.). Der zur wirtschaftlichen Einheit gehörende Anteil (Zähler/Nenner) greift in der Regel bei Eigentumswohnungen & ggf. bei Reihenhäusern, Doppelhaushälften. Es handelt sich hierbei um den sogenannten Miteigentumsanteil. Auch dieser steht im Bestandsverzeichnis.

TIPP: Ein Grundbuch zu lesen ist nicht für jeden so einfach. Wir können Ihnen hier kostenfrei weiterhelfen. Wenn Sie den Grundbuchauszug vorliegen haben oder wir einen Grundbuchauszug für Sie angefordert haben, so helfen wir Ihnen gerne bei der Entschlüsselung der Daten.

Wählen Sie aus, ob Sie Alleineigentümer sind oder z.B. in einer Erbengemeinschaft, als Eheleute oder Bruchteilsgemeinschaft im Grundbuch stehen. Dann klicken Sie auf Eigentümer/Beteiligten hinzufügen und füllen erst Ihre eigenen Daten aus und dann ggf. noch die für weitere Personen.

Sie werden nach Ihrer persönlichen Anschrift gefragt, müssten erneut Steuernummer und nun auch die Steuer-ID (Steueridentifikationsnummer) eintragen. Ferner füllen Sie nun aus, wie viel Anteil Sie am Grundstück/der Immobilie haben. Bei Alleineigentum tragen Sie beim Zähler und Nenner 1 und 1 ein. Für einen 50 % (½) Anteil entsprechend 1 und 2. Bei ¼ tragen Sie 1 und 4 ein. Dies machen Sie für jeden Eigentümer, welcher in Ihrem Grundbuch als Miteigentümer eintragen ist.

Alle weiteren folgenden Seiten im Hauptvordruck sind KANN-Eingaben (z.B. der Empfangsbevollmächtige). So dass bereits die Anlage 2 Grundstück GW 2 folgt.

Wir haben uns in unserem Beispiel bei der Grundstücksart für ein Wohneigentum, also eine Eigentumswohnung in einer Eigentümergemeinschaft entschieden.

Wir haben keine Steuerbegünstigungen und springen daher direkt zu Punkt 4 Angaben zum Grund und Boden.

Berechnen Sie nun Ihren Anteil am Grundstück. Bei einem Einfamilienhaus haben Sie in der Regel 100 % der Grundstücksfläche, welche Sie eintragen können (siehe Grundbuch).

Bei einer Eigentumswohnung z.B. berechnen Sie den Anteil am Gesamtgrundstück mit Hilfe des Miteigentumsanteils.

In unserem Beispiel haben wir einen Miteigentumsanteil von 1,326/100 an einem Gesamtgrundstück von 8.820 qm.

Damit ist unser Anteil am Gesamtgrundstück 116,95 qm (1,326 X 8820 / 100). Gerundet 117 qm.

Besteht das Grundstück aus mehreren Flurstücken in der selben Bodenrichtwertzone, so können Sie die Grundstücksflächen addieren und addiert in Zeile 4 eintragen.

Wo Sie den Bodenrichtwert finden können, entnehmen Sie bitte der oben stehenden Tabelle.

Tragen Sie das Baujahr des Gebäudes ein. Wenn Sie es nicht genau wissen, nutzen Sie das Baujahr, welches auf dem Energieausweis auf der ersten Seite eingetragen wurde.

Tragen Sie nun Garagen oder Tiefgaragenstellplätze (nicht freie Stellplätze) ein, welche Ihrer Immobilie zugeordnet sind (z.B. als Sondernutzungsrecht) oder für die es ein separates Grundbuch gibt (z.B. Teileigentum). Ferner können Sie eintragen, ob diese Fläche steuerbegünstigt ist.

Nun gibt es die Auswahl für die Wohnfläche der Wohnung/des Hauses/der Immobilie. Tragen Sie eine 1 ein bei unter 60 qm oder weiter unten bei 60 bis 100 qm oder bei über 100 qm. Die nicht entsprechenden Felder lassen Sie einfach leer. Eine Null wird nicht akzeptiert.

Tragen Sie dann die Wohnfläche ein, welche Sie zum Beispiel in der Teilungserklärung unter Ihrer Wohnungsnummer finden können oder in einer Wohnflächenberechnung, welche Sie ggf. vorliegen haben. Laut Steuerformular soll auch die Nutzfläche zu diesem Betrag hinzuaddiert werden. Laut Steuerbehörde zählt folgendes zu Nutzflächen:

“Flächen, die betrieblichen (z. B. Werkstätten, Verkaufsläden, Büroräume), öffentlichen oder sonstigen Zwecken (z. B. Vereinsräume) dienen und keine Wohnflächen sind.”

“Die Grundflächen von Zubehörräumen sind NICHT einzutragen. Zubehörräume sind unter anderem: x Kellerräume, x Abstellräume und Kellerersatzräume außerhalb der Wohnung, x Waschküchen und Trockenräume, x Bodenräume und x Heizungsräume.”

Ihre Daten wurden erfolgreich übernommen. Hier müssen Sie nichts weiter unternehmen. Lediglich, wenn Sie ein weiteres Wohngebäude hinzufügen wollen.

Hier beim Sachwertverfahren müssen Sie nur etwas ausfüllen, wenn Sie Gebäude besitzen, welche nicht dem Wohnzweck dienen, Z.B. gemischt genutzte Grundstücke (Wohnhäuser mit Mischnutzung); Geschäftshäuser; Bürogebäude, Verwaltungsgebäude, Gemeindezentren, Vereinsheime, Kindergärten, Schulen, Krankenhäuser etc.

Unter Punkt 7 müssen Sie nur eine Eintragung machen, wenn Ihre Wohnung oder Ihr Haus noch nicht in Wohnungs- oder Teileigentum (WEG) aufgeteilt ist, aber aktuell eine Teilung beantragt wurde.

Unter Punkt 8 können Sie nun Angaben machen, wenn es sich bei Ihrer Wohnung oder Ihrem Haus um eine Immobilie auf einem Erbaurechtsgrundstück handelt. Weitere Angaben hierzu können Sie ebenfalls Ihrem Grundbuch entnehmen.

Prüfen Sie nun Ihre Angaben und beheben Sie eventuell aufgeführte Fehler.

Klicken Sie dann auf WEITER.

Im nächsten Schritt können Sie alle Eingaben überprüfen und auf ABSENDEN den Vorgang beenden.

Herzlichen Glückwunsch, Sie haben Ihre Grundsteuererklärung erfolgreich abgegeben.

Haftungsausschluss: Alle Angaben ohne Gewähr. Wir haben sämtliche Angaben in diesem Kontext mit bestem Wissen und Gewissen durchgeführt. Wir können für Fehler, Fehlinterpretationen oder unkorrekte Angaben keine Haftung oder Gewährleistung übernehmen. Diese Ausführungen sind nicht als steuerliche Beratung anzusehen.